한국수입육협회는 수입육의 위생 품질 및 안전성 향상을 도모합니다.

2025-08-29

4

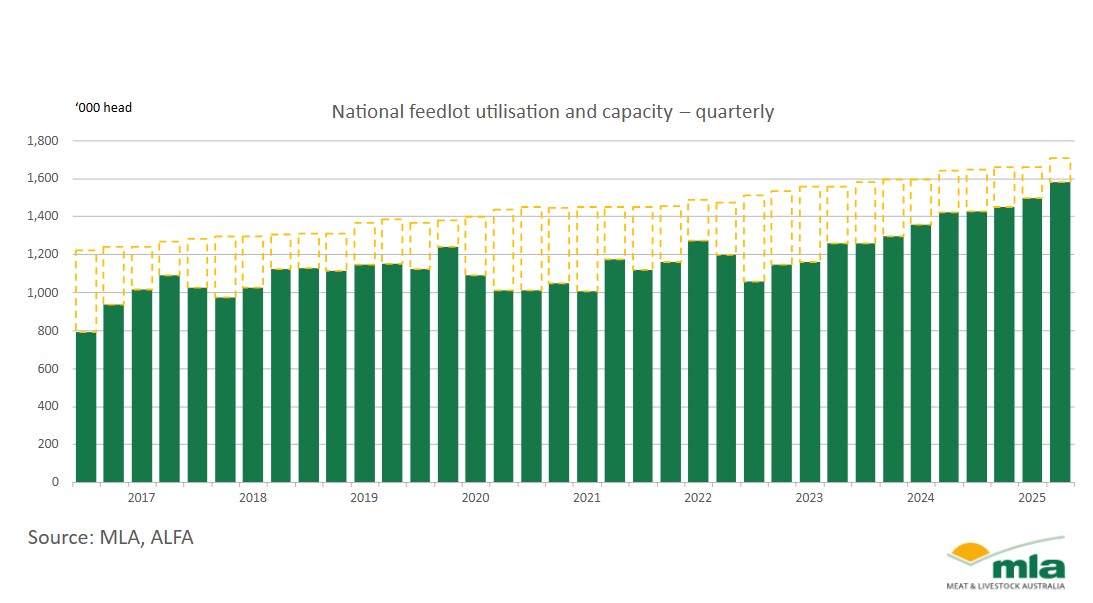

호주의 비육장 부문은 2025년 하반기에 들어서면서 생산 능력, 사료 공급량, 그리고 활용도 측면에서 사상 최고치를 기록했습니다. 이는 국내외 시장의 꾸준한 수요에 힘입은 것입니다.

전국 비육장 수용량은 170만 마리로 분기 대비 3% 증가했고, 비육우 사육두수는 5% 증가한 158만 마리로 가동률은 93%를 기록했습니다. 비육장 가동률은 기록적인 추세를 보였으며, 이번 분기 곡물 비육우 89만 4천 마리가 도축되었습니다.

이러한 증가는 비육장의 이중적 역할을 반영합니다. 기후 변화가 심했던 한 해 동안, 생산자와 비육장 사육업자들은 고부가가치 제품 공급, 즉 장시간 사육 와규 프로그램을 유지하는 동시에 가뭄의 영향을 받는 지역의 비육장도 활용하기 위해 비육장을 활용해 왔습니다.

퀸즐랜드와 뉴사우스웨일즈가 성장의 대부분을 차지했습니다. 퀸즐랜드는 수용 능력(95만 7천 마리), 사료 공급량(89만 3천 마리), 활용률(93%)에서 주 최고 기록을 경신했으며, 사육두수는 전년 대비 18% 증가했습니다. 뉴사우스웨일즈는 북부의 과잉 사료 공급과 남부의 건조 기후에 힘입어 수용 능력(49만 4천 마리)과 활용률(95%)에서도 주 최고 기록을 달성했습니다.

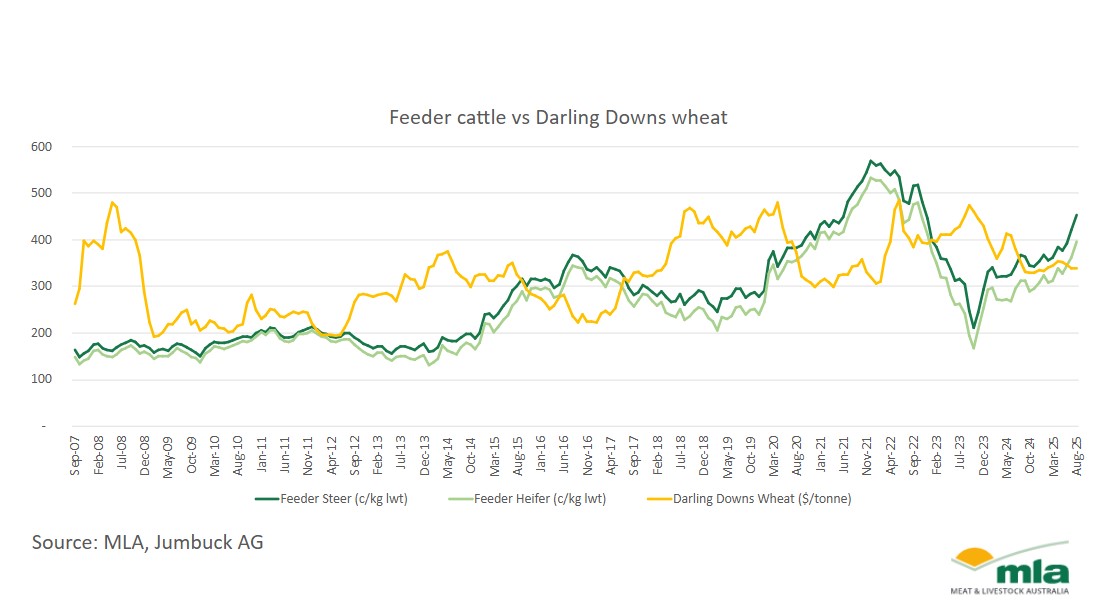

비육우 가격이 강세를 보이면서 공급 경쟁이 치열해졌습니다. 호주육류협회(MLA)의 두 가지 비육 지표인 전국 비육우 지표(-6%)와 전국 비육우 지표(-11%)는 이번 분기 동안 도축량이 감소한 반면, 가격은 생체중(lwt) kg당 각각 22센트와 21센트 상승했습니다.

달링 다운스 밀(Darling Downs Wheat)의 톤당 350달러라는 비교적 안정적인 곡물 가격 덕분에 마진은 흑자를 유지했습니다. 이러한 가격 변동은 사료업체들이 소 투입 가격 상승으로 인한 이익을 위해 사료에 더 많은 투자를 함에 따라 장기 사료 공급 프로그램의 증가로 이어질 수 있습니다.

지난 3분기 동안 300일 이상 사육두수가 소폭 감소했음에도 불구하고, 프로그램 기간은 단기적으로 비교적 안정적으로 유지되었습니다. 그러나 장기적인 동향을 분석한 결과, 사육 용량 증가는 국내산 단식(0~100일) 프로그램을 제외한 전반적인 증가와 일치했습니다. 이는 사료 공급장들이 곡물 사료 소고기에 대한 강력한 세계 수요에 대응하고 있음을 시사합니다.

주로 수출되는 제품인 쇠고기는 기록적인 매출 감소를 기록하며 수출량 또한 사상 최고치를 기록했습니다. 곡물사료 소고기 출하량은 11만 3천 톤으로 전 분기와 회계연도 대비 25% 증가했습니다.

중국은 2분기에도 여전히 최대 시장 지위를 유지하며, 고품질 소고기에 대한 수요 증가가 지속되면서 전체 수출량의 35%(3만 9천 톤)를 차지했습니다. 일본은 전체 수출량의 26%(3만 톤)를 차지하며 두 번째로 큰 수출 대상국이었지만, 가계 지출 제약으로 인해 수출량은 2024년 2분기 수준에 미치지 못했습니다.

'기타 시장' 부문은 이번 분기 수출의 21%를 차지하며 23,912톤을 흡수했습니다. 호주는 이번 분기 동안 51개국에 쇠고기를 수출했는데, 이는 2017년 12월 분기 이후 가장 큰 규모로, 시장 확대에 기여했습니다.

지난 5년간 사료용 소 사육두수는 38%, 생산능력은 23%, 출하량은 13% 증가했습니다. 곡물 사료 수출 또한 42% 증가하며 장기적인 구조적 성장을 보이고 있습니다. 세계 시장이 곡물 사료 소고기에 대한 높은 관심을 유지하고 있는 가운데, 생산자들은 계절적 상황이 엇갈리더라도 사료 시장에서 지속적인 경쟁이 예상됩니다.

호주 랏 피더 협회(Australian Lot Feeders Association) 설문조사 결과에 대한 자세한 내용은 여기에서 랏 피더 관련 간략한 정보를 확인하세요.

본 기사의 정보는 2025년 8월 28일 발행 당시를 기준으로 합니다.

출처: Erin Lukey, MLA 수석 시장 정보 분석가